難得出國,各國酒類都讓人愛不釋手,如日本清酒、德國啤酒等,好想都帶回臺灣,免稅1公升根本不夠用,依我國(臺灣)法令,攜帶超過1.5公升(自114年1月25日起修正並適用之)酒類入境臺灣,要走海關紅色通道,應如何申報呢?

|入境臺灣攜帶1.5公升以內之酒類,免稅

從國外入境臺灣,每人(滿18歲)可攜帶1.5公升以內(不限瓶數)酒類入境,免申報,經綠線檯通關。

菸酒稅法第5條,菸酒有下列情形之一者,免徵菸酒稅︰

一、用作產製另一應稅菸酒者。

二、運銷國外者。

三、參加展覽,於展覽完畢原件復運回廠或出口者。

四、旅客自國外隨身攜帶之自用菸酒或調岸船員攜帶自用菸酒,未超過政府規定之限量者。

入境旅客攜帶行李物品報驗稅放辦法

●第7條第1項,入境旅客於入境時,其行李物品品目、數量合於第十一條免稅規定且無其他應申報事項者,得免填報中華民國海關申報單向海關申報,並得經綠線檯通關。

●第11條第1項,入境旅客攜帶自用家用行李物品進口,除關稅法及海關進口稅則已有免稅之規定,應從其規定外,其免徵進口稅之品目、數量、金額範圍如下:

一、酒類一點五公升(不限瓶數),且以年滿十八歲之旅客為限。

二、捲菸二百支或雪茄二十五支或菸絲一磅,且以年滿二十歲之旅客為限。

三、前二款以外非屬管制進口之行李物品,如在國外即為旅客本人所有,並已使用過,其品目、數量合理,其單件或一組之完稅價格在新臺幣一萬元以下,經海關審查認可者,准予免稅。

|超過1.5公升酒類部分,應申報

從國外入境臺灣,每人(滿18歲)攜帶以總量5公升酒類(不限瓶數)為限,得扣除免稅數量(即1.5公升)後,填申報單,經紅線檯通關。

菸酒稅法第8條,酒之課稅項目及應徵稅額如下:

一、釀造酒類:

(一)啤酒:每公升徵收新臺幣二十六元。

(二)其他釀造酒:每公升按酒精成分每度徵收新臺幣七元。

二、蒸餾酒類:每公升按酒精成分每度徵收新臺幣二點五元。

三、再製酒類:酒精成分以容量計算超過百分之二十者,每公升徵收新臺幣一百八十五元;酒精成分以容量計算在百分之二十以下者,每公升按酒精成分每度徵收新臺幣七元。

四、料理酒:每公升徵收新臺幣九元。

五、其他酒類:每公升按酒精成分每度徵收新臺幣七元。

六、酒精:每公升徵收新臺幣十五元。

入境旅客攜帶行李物品報驗稅放辦法第7條第2項第1款,入境旅客攜帶管制或限制輸入之行李物品,或有下列情形之一者,應填報中華民國海關申報單向海關申報,並經紅線檯查驗通關:

一、攜帶菸、酒或其他行李物品逾第十一條免稅規定。

入境旅客攜帶菸酒通關須知(二)限量規定(另開連結)

酒類總量以5公升為限(但未開放進口之大陸地區酒類限量1公升),未超過左列限量規定,得於扣除免稅數量後,徵稅放行。

|親身經歷分享—酒類入境臺灣申報

於奧地利購買5種啤酒共15公升(每瓶500毫升,共30瓶),購買收據每張留存,以利填申報單。

2024年6月20日從維也納入境臺灣,隨行家屬人數2人,因行李到達時破損一瓶500毫升,因此本次攜帶啤酒共14.5公升(含免稅1公升/人,以當時所適用之法律規定計算之)入境。

申報流程:

Step 1:

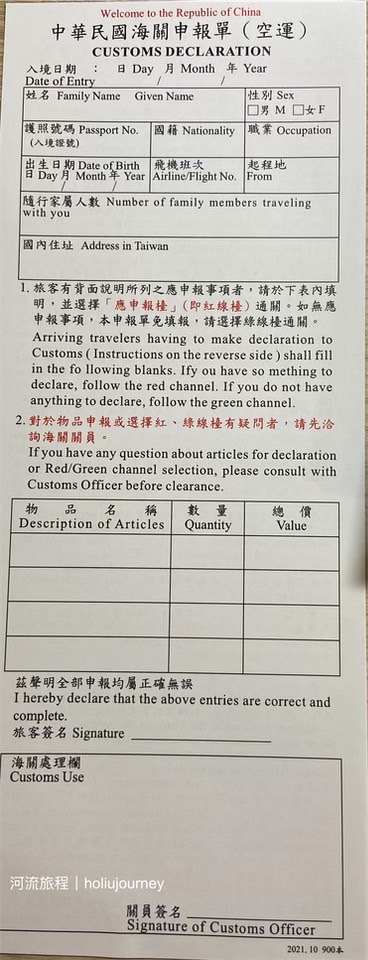

至紅線檯前拿取「中華民國海關申報單(空運)」,填寫入境日期、姓名、性別、護照號碼、國籍、職業、出生日期、飛機班次、起程地、隨行家屬人數、國內住址、簽名等,並填載:

物品名稱:啤酒

數量:11.5公升,先扣除免稅1公升/人,原則上剔除價格較高的作為免稅額度)

總價:556元,以入境日匯率換算台幣金額,例:臺灣銀行當日歐元匯率為24.75元,某瓶啤酒單價為1.55歐元,即38元【計算式:1.55歐元×24.75=38元,元以下四捨五入】,依序每樣計算總價。

Step 2:

將海關申報單(空運)交給紅線檯海關人員,海關人員會請您將「所有行李(包含隨行家屬的)」放置X光機輸送帶,海關人員於海關申報單(空運)海關處理欄核章後,請您至後方櫃台,計算出應繳稅額。

Step 3:

海關人員交付繳稅單,至旁邊臺灣銀行櫃檯繳費,可現金或刷卡繳費後,取得「入境旅客行李稅款繳納證」,即可離開。

本次補繳稅額為341元【計算式:菸酒稅26元×11.5公升+營業稅(總價556元+菸酒稅299元)×5%=341元】。

相關計算範例可參考財政部關務署臺北關(另開連結)。

|攜帶超過免稅數量,未主動申報之罰則

從國外入境臺灣,攜帶超過免稅數量,未主動擇紅線檯向海關申報,由綠線檯通關經攔查發現攜帶超過免稅數量者,由海關沒入並處以罰鍰,相關處罰規定請參裁罰基準(另開連結)。